您好,欢迎访问畅享科技!

- 联系我们

- 关注微信

您好,欢迎访问畅享科技!

全国免费咨询热线

185-8849-8922

免费咨询热线

185-8849-8922医用内窥镜:内窥镜经人体的天然孔道,或者是经手术做的小切口进入人体内。使用时将内窥镜导入预检查的器官,可直接窥视有关部位的变化。图像质量的好坏直接影响着内窥镜的使用效果,也标志着内窥镜技术的发展水平。

医用内窥镜分类:

医用内窥镜主要分为以下两大类:

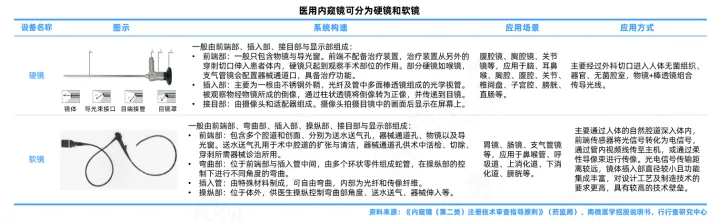

•硬管式内窥镜:不可弯曲,经过外科切口进入人体无菌组织、器官、无菌腔室,主要包括腹腔镜、胸腔镜、关节镜等,硬管式内窥镜可分为白光硬镜和荧光硬镜。

•软管式内窥镜:可以自由弯曲,通过人体自然腔道进入体内,镜体较长同时具有一定柔性,光电信号传输距离较远,镜体插入部直径较小且功能集成复杂,对设计工艺及制造技术的要求更高,具有较高的技术壁垒,主要包括胃镜、肠镜、支气管镜等。

医用内窥镜行业发展历程:

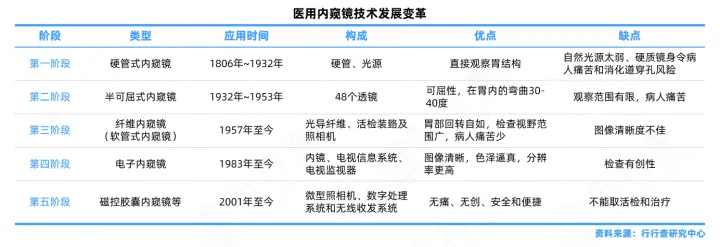

内窥镜经历了早期硬管式内窥镜、半可屈式内窥镜、纤维内窥镜、电子内窥镜、磁控胶囊内窥镜等发展阶段。1806年德国医生Bozzini发明硬管式内窥镜检查膀胱和尿道,标志着内镜应用的开端,最初的内窥镜是用硬质管做成的。后来,在20世纪50年代内窥镜用软质管制作,因而能在人体内的拐角处轻易地弯曲。而现代意义的内窥镜检查是随着光导纤维内窥镜的发明而逐渐形成的,能够同时拍摄照片的内窥镜是诞生于1964年的纤维内窥镜。1973年,激光技术应用于内窥镜的治疗上,并逐渐成为经内窥镜治疗有消化道出血的手段之一。1981年,内窥镜超声波技术研制成功,这种把先进的超声波技术与内窥镜结合在一起的新发展,大大增加了对病变诊断的准确性。1987年,PhillipeMouret首先开创了电视内窥镜手术。1983年,一种新型的电荷耦合器件(CCD)内窥镜是由美国纽约州的韦尔奇艾林仪器公司首先研制成功的。2002年11月,世界上首台“高清晰内窥镜系统”诞生。2013年,磁控胶囊胃镜系统研制成功,通过严格的多中心临床研究检验,这一系统在当年进入市场,成为全球首台用于临床的磁控胶囊胃镜,真正实现无创无痛无麻醉的胃镜检查。

医用内窥镜组成:

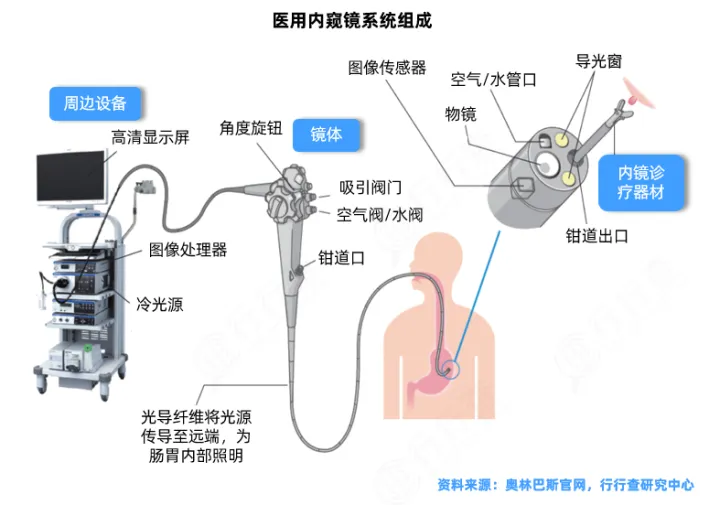

医用内窥镜主要由三大系统组成,分别为窥镜系统、图像显示系统、照明系统。以目前较为常用的电子内窥镜为例,镜体伸入患者体内,镜体内部并列多个管道,包括照明光纤、传像光纤、传气通道、传水通道、器械通道等,内窥镜精密度极高,需要多个专业领域相互配合。

•窥镜系统:主要包括手柄和镜体。镜体主要由物镜、传像元件、目镜、照明元件及辅助元件等组成。

•图像显示系统:早期内窥镜或硬管式内窥镜采用直视,而现在的电子内窥镜通常由CCD/CMOS光电传感器、显示器、计算机和图像处理器组成。

•照明系统:主要是照明光源、传光束等。最早的内窥镜设备采用热光源,如自然光、煤油灯、通电铂丝环、小型白炽灯等,易对人体造成灼伤,需要同时配置水冷装置,现在则普遍使用冷光源,主要是LED光源、氙灯、卤素灯。

医用内窥镜行业产业链:

内窥镜组件生产技术壁垒较高,上游为玻璃、透镜、PCB板等原材料供应商,数量较多、成本稳定。而内窥镜元器件制造企业主要负责将原材料生产为内窥镜的核心组件。硬管式内窥镜(硬镜)主要包括三部分核心组件:镜头、光源和成像三大模块。各模块生产工艺复杂,均有较高技术壁垒。软管式内窥镜(软镜)主要包括以下核心部件:内镜主机、镜体、送气装置、送水泵等。下游根据病症产生器官不同,进行各类手术,用到诸如喉镜、鼻镜、子宫镜、结肠镜等内窥镜设备。

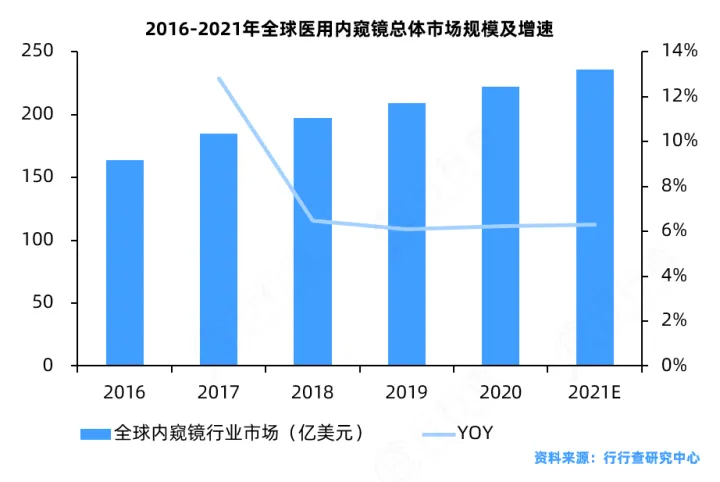

医用内窥镜行业市场规模:

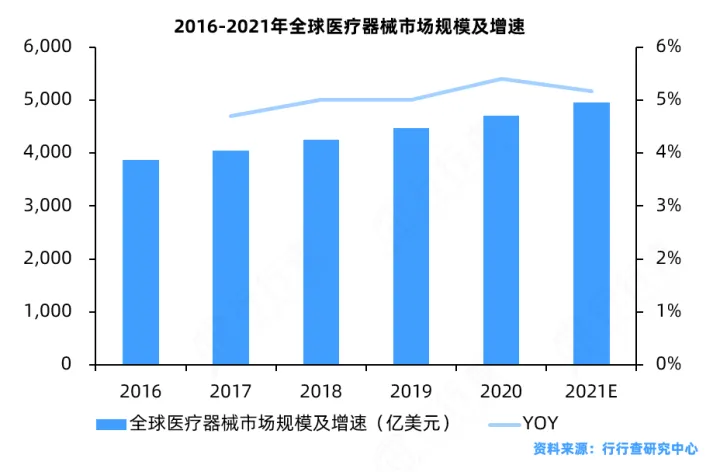

全球医疗器械市场发展极度不均衡,2020年全球医疗器械市场规模约为4,700亿美元,同比增长约为5%,北美是最大的医疗器械生产和消费区域,以市场规模估算,北美地区约占全球市场比重超过40%。其次是欧洲和亚洲,预计在30%和10%左右,其余地区市场的占比在20%左右。中国是全球第二大医疗器械市场,2016年到2020年,中国医疗器械市场规模从3,700亿元增长至7,300亿元,年均复合增长率超过15%,增速超出全球市场同期水平。当前我国处于医疗器械行业快速发展的黄金时期,预计到2022年中国医疗器械市场规模将超过9,000亿元。

全球医用内窥镜市场规模超过220亿美元,且近三年来行业保持6%左右的市场增长。我国内窥镜微创医疗器械产品技术开展时间相对较短,随着医疗技术的进步,已逐渐从最初的完全依赖进口、模仿改制向学习创新、深度合作方向发展。通过技术引进和自主研发,国产企业医用内窥镜产品质量与国际先进企业的差距正在缩小。目前,我国医用内窥镜已摆脱单纯依赖进口的局面,国产内窥镜也实现了出口,并保持高速增长势头。但行业的整体技术水平及产业化进程仍落后于发达国家,内窥镜行业在我国尚属于新兴行业。

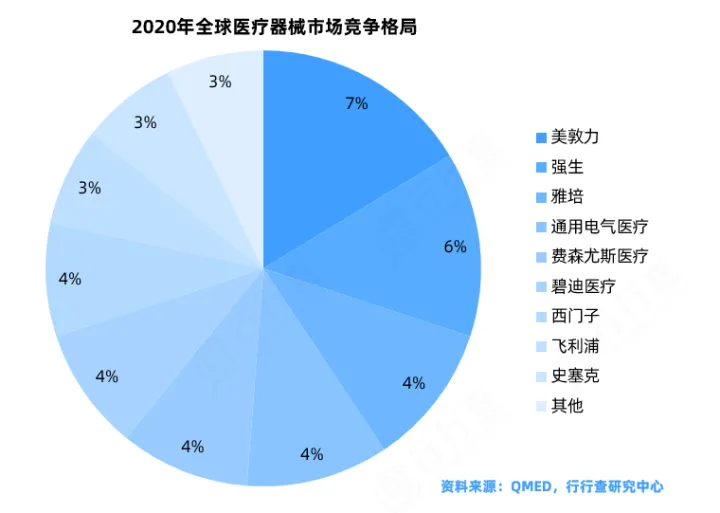

医用内窥镜行业竞争格局:

据国外权威第三方网站QMED发布的数据统计,2020年全球医疗器械市场中,美敦力、强生、雅培三家头部企业市场占比分别达到6.82%,5.73%和4.41%,CR3占据全球医疗器械细分市场的16%。受益于经济水平的发展、国家政策的支持和居民健康需求的增加,我国医疗器械市场保持增长趋势,发展前景广阔。与全球市场相比,我国医疗器械行业呈现整体分散、趋于集中的竞争格局。目前行业集中度仍较低,迈瑞医疗、新华医疗、迪安诊断、乐普医疗等企业市场竞争力较为突出。

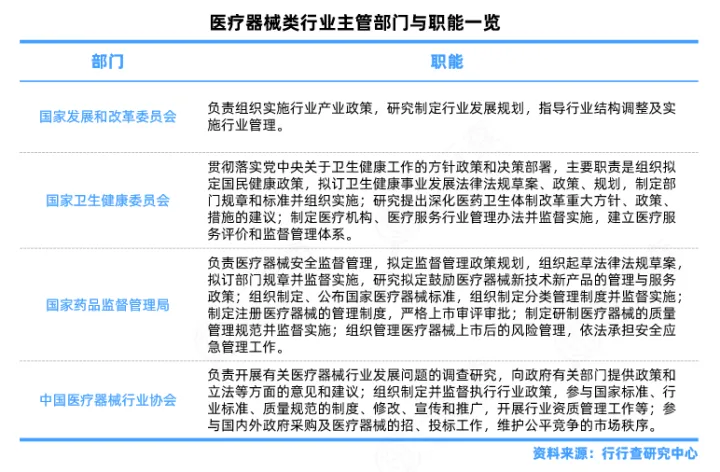

医用内窥镜行业法律法规:

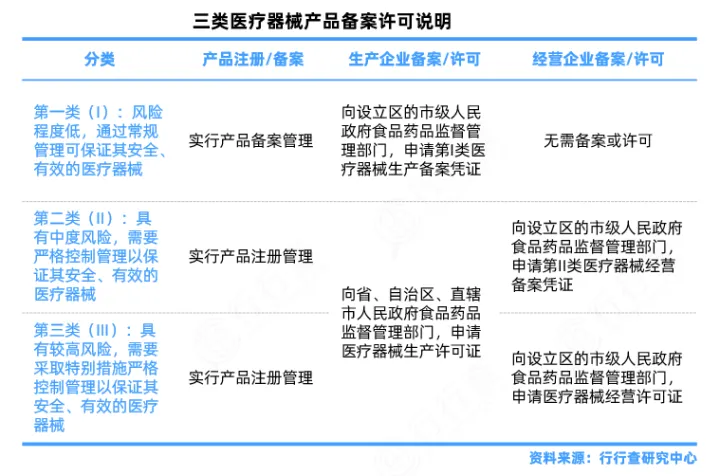

我国药品和医疗器械的行业主管部门为国家发展和改革委员会、国家卫生健康委员会及国家市场监督管理总局下辖的国家药品监督管理局。自律组织为中国医疗器械行业协会。根据《医疗器械监督管理条例》(国务院令第680号)的规定,我国对医疗器械按照风险程度实行分类管理,对医疗器械产品采取注册与备案制度,医疗器械生产企业根据分类管理分别实行备案或生产许可制度,医疗器械经营企业分别实行备案或经营许可制度。内窥镜产品属于第三类医疗器械产品,具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效。

Copyright © 2002-2023 深圳市畅享科技有限公司 版权所有 粤ICP备18100137号-1 XML地图