您好,欢迎访问畅享科技!

- 联系我们

- 关注微信

您好,欢迎访问畅享科技!

全国免费咨询热线

185-8849-8922

免费咨询热线

185-8849-8922微创手术的推进正在医疗领域引领一场新的变革。

相对于传统外科手术,在内窥镜下完成的微创手术治疗,通过内窥镜活检,可以放入活检钳、导丝、氩气管等各种器械,也可以迅速地完成手术治疗,而创伤小、恢复快这些优势让临床医生、患者的需求得到了更好地满足。

内窥镜在长达200年的发展中,共经历4次大的技术革新,从最初的硬管式内窥镜(1806-1932)、半曲式内窥镜(1932-1957)、纤维式内窥镜(1957以后),到了如今的电子内窥镜(1983以后),内窥镜行业已迈入满足日益增长的医疗需求及更高的治疗标准的创新优化阶段。这也意味着,谁能率先实现突破,谁就有望在内窥镜行业中具备主导权。

而技术的突破,本身是以解决临床需求为导向的。

一方面,在内窥镜手术中,医疗图像成像效果质量将严重影响到手术质量,更好的成像效果有助于更好地判断病灶并提供针对性的治疗。例如4K超高清医用成像技术、3D医用成像技术、特殊光(荧光)医用成像技术的诞生正是为了更好地解决上述问题。

另一方面,临床中需要面临的一大问题是如何降低设备交叉感染。内窥镜设备,由于小而长的开放通道结构为微生物、分泌物、血液残存提供了交叉感染的环境。本身结构以及消毒的不到位,十分容易造成交叉感染。一次性内窥镜技术的发明则是为了解决上述问题。

随着影像质量不断提升、临床应用愈加普及,内窥镜朝着小型化、多功能、高像质不断发展,3D内窥镜、一次性内窥镜、胶囊内窥镜和超声内窥镜是目前市场关注度比较高的产品,也将是行业未来的增量市场。

随着内窥镜在微创手术中普及,医生将不再只满足于“看得清”,更提出了“看得深”的要求,不仅要清晰地看到人体组织的表层,还要看到组织器官的纵深关系,为手术过程提供更为准确的图像。

“有别于4K、FHD等传统二维腹腔镜,3D电子腹腔镜为使用者提供了纵深感知,弥补了二维图像在空间定位和手眼协调方面的不足。3D腹腔镜在完成复杂手术时能有效提高手术精准性和完成度,缩短手术时间,降低损伤发生率,降低术中出血量,提高患者术后恢复水平。尤其在一些重要血管和组织的分离、淋巴结清扫、缝合打结、精细吻合操作中尤为明显。3D已成为腹腔内窥镜的发展趋势。

根据有关数据统计中国腹腔镜产品中标数量及金额的粗略估计,2020年四季度,全国腹腔镜系统销售约580余套,成交额约9.94亿元人民币,平均中标价204万元,平均单套系统采购价180万元。其中,进口产品成交额占比约89.4%,国产占比约10.60%。从分类产品成交额占比来看,4K超高清腹腔镜占比26.97%,3D腹腔镜占比17.86%,FHD腹腔镜占比55.10%。可见,市场竞争格局中,FHD腹腔镜仍是主要招标对象,且受限于成本与技术差异,国产3D腹腔镜的市场还没有打开。

传统内窥镜由于结构复杂,包含多个小而长的开放通道,很难彻底清洗和消毒。同时灭菌成本高也是医院无法承受的,委外灭菌一般需要一周的周期,低温等离子灭菌费用昂贵。

基于此,世界卫生组织同意消化系统和呼吸系统两类内窥镜无需灭菌,这也就造成了同一内窥镜在不同患者间应用很容易导致交叉感染。相关学术研究显示,内窥镜在医疗器械交叉感染风险中排名第一,70%以上的内窥镜存在清洗不干净问题。

一次性内窥镜作为解决这一安全隐患的最佳产品,应运而生。它的出现有效解决了交叉感染问题,且不存在对内窥镜的损耗,一定程度提升手术效率。除此之外,产品迭代速度快,医生学习成本低,医院置换成本较低,相较于传统内窥镜,一次性内窥镜的性价比已逐渐凸显。

据统计,适合使用一次性化的内窥镜镜种主要有胆道胰腺镜、胃肠镜、膀胱镜、支气管镜、鼻咽喉镜、宫腔镜等,涉及到消化科、泌尿科、呼吸科、妇科等多个科室场景。这些镜种对应了我国近7000万例的潜在诊疗量,这是一片巨大的蓝海市场。

随着内窥镜检查的需求逐渐加大,一次性内窥镜市场也将迎来快速发展。据广发证券测算,至2030年,国内一次性胆道镜市场规模预计为15亿元,一次性胃镜市场规模预计为41亿元,一次性结肠镜市场规模预计为2亿元,一次性十二指肠镜市场规模预计为20亿元。

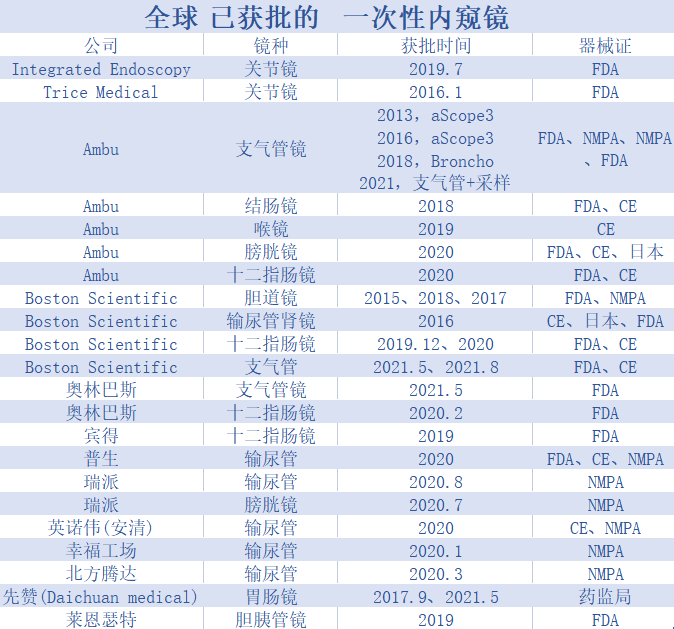

在这片蓝海中已经有部分公司扬帆。据不完全统计,本文梳理了研发生产一次性内窥镜的企业,如下图:

此外,产品快速迭代的特性为国产品牌创造了赶超的机会,目前国产内窥镜品牌与进口产品的差距正在缩小。国内已有许多企业正在冲击一次性内窥镜赛道,其中普生医疗是国内第一款通过美国FDA许可的一次性电子输尿管软镜。

这些挑战者迎风启航,未来或有望实现这个领域的弯道超车,将进口巨头赶下主舞台。

胶囊内镜是一种做成胶囊形状的内窥镜,用来检查人体肠道的医疗仪器。传统胃肠镜侵入式的检查方式给患者带来了较大的痛苦,不适用于年老体弱和病情危重的受检者,尽管借助麻醉可以实现无痛胃肠镜检查,但仍然给受检者带来很大的不便。而胶囊内镜则无需麻醉、舒适安全,且诊断准确率可以达到普通内镜效果。

此外,胶囊内镜在避免交叉感染方面同样也表现优异。据了解,安翰科技、金山科技、资福医疗、尚贤医疗均已推出胶囊内镜产品,并销往全球各地。

胶囊内镜进入中国10余年,市场规模稳步增长。2015-2019年,胶囊内镜市场的市场规模由7.5亿元增长到10.3亿元。受消化道疾病早筛普及以及技术进步、价格下降等因素影响,行业规模将持续扩张。据预测,2024年将增长至21.2亿元。另外,目前胶囊内镜检测项目在广东、上海、重庆、山东等地区相继被纳入医保,未来将进一步推动市场扩容。

胶囊内镜技术壁垒高,市场参与者较少。目前主要有7个主流的生产厂家,包括4家国产企业(金山科技、资福医疗、华冲科技、安翰科技)和3家进口企业(以色列GivenImaging、日本奥林巴斯和韩国IntroMedic)。目前尚未有企业形成一家独大的垄断局面。

超声内镜,就是内镜+B超,把超声探头装到内镜(胃镜、结肠镜)前头,或者经内镜的管道导入微型超声探头,在内镜直视下对消化道(食管、胃、十二指肠、结肠)管壁,或邻近脏器(胰腺、胆管、胆囊、肝脏等)进行超声扫描。

据开立医疗投资者交流,超声内镜的市场规模大约占整个软镜市场的 12%,超声内镜是软性内窥镜领域最高端的镜头之一,能够解决最复杂的内镜手术(如胰腺癌等比较复杂的手术),因此,超声内镜价格远远高于常规内镜甚至具备放大功能的胃肠镜等。

目前全球仅奥林巴斯、宾得、富士拥有该技术,开立是全球第四家、国内第一家拥有超声内镜技术的公司。目前其环阵超声内镜(EG-UR5)、凸阵超声内镜(EGUC5T,搭配开立最高端的超声主机 S60)已获得 CE 证书,环阵超声内镜通过NMPA注册。其在2022年11月30日推出的EU-10内窥镜用超声诊断设备,已获国家药监局批准,并取得了《中华人民共和国医疗器械注册证》。

值得一提的是,该设备可搭配消化、呼吸领域的多款内窥镜用超声探头使用。而在当今超声领域最高端的单晶探头技术方面,开立也已跻身国际一流水平,这为整个系统性能的先进性提供了核心技术保障。

国内市场主流的超声内镜设备价格超过350万元,只在三甲医院使用。开立医疗超声内镜的出现,或有望打破价格壁垒,进一步加快该产品在国内的发展。

在内窥镜领域是否存在类似新能源汽车的弯道超车机会?技术进步给医用内窥镜行业带来哪些发展趋势?

根据弗若斯特沙利文数据,中国医用内窥镜市场与全球医用内窥镜市场相比以较高的增长率实现着增长,并且预期将继续维持较高的增长率。2020年,中国医用内窥镜市场价值为人民币231亿元,并预估在2030年有望达到624亿元,其复合年增长率高达10.50%。

但是这个市场面临的是跨国巨头占据主要市场份额的竞争格局。以产品销售收入统计,三大市场参与者奥林巴斯、卡尔史托斯及史赛克在2020年分别占有市场份额为21.3%、11.7%及5.7%。在国内医用内窥镜市场的高度集中、国际医疗器械巨头主导市场下,国内品牌在2020年的渗透率仅为5.6%

金筷子、银筷子,不如握在自己手中的筷子。

值得庆幸的是,随着国内企业人才积聚、生产技术水平能力的提升、分级诊疗制度以及国产替代等政策支持,医院等终端市场均在更多地考虑采用国产内窥镜设备。而这无疑给了创新产品一个机会。预计2030年,中国医用内窥镜市场国产品牌的渗透率可达27.7%。但最终,能否实现国产替代更多地还是需要凭靠企业本身的实力——国产产品是否具备创新能力;是否能开拓丰富的产品管线,打开竞争局面;能否与临床更好地互动,更好地实现医工结合,将创新归于实处......未来随着技术的突破,在一次性内窥镜、胶囊内镜、超声内镜等新技术领域,国际巨头尚未形成合围之势,国产企业或有望一争高下。

来源:售械者

Copyright © 2002-2023 深圳市畅享科技有限公司 版权所有 粤ICP备18100137号-1 XML地图